L’Accordo di Libero Scambio (ALS) tra l’Unione europea e la Repubblica socialista del Vietnam, sottoscritto il 30 giugno 2019, è entrato in vigore il 1° agosto 2020 (1). Si tratta del secondo accordo sottoscritto con un paese dell’Asia sudorientale, dopo quello con Singapore, entrato in vigore poco meno di un anno fa, il 21 novembre 2019 (2).

L'ALS prevede la soppressione quasi totale (99%) dei dazi doganali tra le due parti. Il 65% dei dazi sulle esportazioni dell'UE in Vietnam è stato immediatamente soppresso con l’entrata in vigore dell’accordo, mentre il resto sarà eliminato progressivamente in un periodo di 10 anni. Le esportazioni vietnamite verso l'UE hanno beneficiato della cancellazione del 71% dei dazi con l'entrata in vigore dell'accordo, mentre il resto sarà eliminato progressivamente nei prossimi 7 anni. L'ALS ridurrà inoltre molti degli ostacoli non tariffari oggi presenti negli scambi con il Vietnam e aprirà alle imprese dell'UE i mercati dei servizi e degli appalti pubblici nel Vietnam. Le imprese italiane potranno beneficiare di questo accordo, tenuto conto che le esportazioni italiane verso il Vietnam ammontano attualmente a circa 1.300 mln di euro all’anno (principalmente macchinari e prodotti farmaceutici), a fronte di importazioni in Italia per circa 2.500 mln di euro all’anno (3).

Il Protocollo I dell’ALS è dedicato alla definizione della nozione di “prodotti originari” e ai metodi di cooperazione amministrativa. Sulle procedure dell’origine la Commissione UE ha fornito inoltre specifiche indicazioni con delle linee guida, pubblicate sul sito della TAXUD, che chiariscono la portata di alcune disposizioni presenti nell’accordo (4). Verranno descritte di seguito le principali disposizioni previste dall’accordo in relazione all’origine delle merci.

Rapporto tra Sistema delle Preferenze Generalizzate e Accordo di Libero Scambio

Preliminarmente, occorre chiarire la relazione tra le disposizioni relative al Sistema delle Preferenze Generalizzate (SPG), di cui il Vietnam ancora beneficia, e quelle contenute nell’ALS, tenendo ovviamente conto del fatto che SPG è un beneficio unilaterale concesso alle merci vietnamite, mentre l’ALS riguarda gli scambi reciproci tra le parti.

A tale riguardo le sopra richiamate linee guida della Commissione evidenziano che il Vietnam continuerà a beneficiare del SPG fino al 31 dicembre 2022 (5). In questo periodo ALS e SPG di fatto coesisteranno, gli esportatori e gli importatori potranno decidere quale accordo utilizzare (6) con l’avvertenza che occorrerà applicare coerentemente sia le regole di origine sia le prove dell’origine corrispondenti. Nell'UE un importatore non potrà dunque richiedere il beneficio del SPG utilizzando una prova dell'origine stabilita dall’ALS, così come un importatore non potrà richiedere il vantaggio dell'ALS utilizzando una prova dell'origine stabilita dal SPG.

Discorso differente va fatto per i dazi, in quanto per i primi 7 anni di applicazione dell’accordo è previsto che, quando un importatore nell'UE presenta una richiesta di trattamento tariffario preferenziale nel contesto dell'ALS, è comunque applicabile la tariffa SPG qualora quest’ultima sia più favorevole (7).

Nella scelta tra SPG ed ALS occorre altresì tener conto che, in caso di transito della merce vietnamita dalla/verso Norvegia o Svizzera, non potrà darsi luogo alla sostituzione della prova dell’origine prevista dalle disposizioni SPG.

Come chiarito dai competenti servizi della Commissione, per le importazioni dal Vietnam in ambito SPG le prove possono essere ancora costituite dal FORM A fino alla conclusione del periodo previsto per l’adeguamento al sistema REX, che avverrà il 31 dicembre 2020 (8). Fino a tale data le importazioni dal Vietnam, in ambito SPG, potranno quindi essere accompagnate da un certificato FORM A o in alternativa dall’attestazione di origine resa da esportatori registrati al sistema REX. Al termine del periodo transitorio, a meno eventuali ulteriori proroghe, in ambito SPG potrà essere accettata solo l’attestazione di origine e non più il FORM A.

Il riconoscimento del carattere originario dei prodotti

Il Protocollo I sopra citato contiene le disposizioni necessarie a determinare il carattere originario dei prodotti, essenziale per poter beneficiare delle agevolazioni daziarie (9).

L’origine viene determinata in base ai due distinti criteri (art. 2):

-

prodotti interamente ottenuti (individuati dall’art. 5)

-

prodotti sufficientemente trasformati (l’elenco delle lavorazioni o trasformazioni richieste è contenuto nell’Allegato II del Protocollo I).

L’elenco delle trasformazioni insufficienti, che non contribuiscono mai a determinare l’origine dei prodotti, è contenuto nell’art. 6.

Specifiche disposizioni riguardano gli accessori (art. 8), gli assortimenti (art. 9) e gli elementi neutri (art. 10).

L’accordo prevede, all’art. 3, l’applicabilità del cumulo bilaterale, per cui “sono considerati originari di una parte i prodotti ottenuti nella parte esportatrice incorporando materiali originari dell'altra parte, purché le lavorazioni o trasformazioni effettuate nella parte esportatrice consistano in operazioni più complesse di quelle” insufficienti. Altre forme di cumulo, previste dallo stesso art. 3 a vantaggio di alcune specifiche merci solo dal lato del Vietnam, non sono applicabili, come indicato nelle linee guida dell’accordo.

In linea con gli ultimi accordi sottoscritti dall’Unione, è prevista la separazione contabile per i materiali fungibili, possibile previa autorizzazione da parte delle autorità competenti e sulla base di principi contabili generali in vigore nell’Unione o in Vietnam (art. 11).

L’art. 13 prevede una regola di non alterazione, che rappresenta una moderna alternativa al trasporto diretto, ed indica i mezzi attraverso cui la stessa può essere dimostrata nel caso in cui la merce sia transitata attraverso paesi terzi o ivi sia stata immagazzinata prima dell’importazione.

Le prove dell’origine

In relazione alle prove dell’origine, le linee guida della Commissione forniscono importanti precisazioni rispetto all’accordo.

Per i prodotti della UE esportati in Vietnam la prova dell’origine può essere fornita solo attraverso l’attestazione di origine rilasciata da qualsiasi esportatore se la spedizione non supera il valore di euro 6.000, o, se di importo superiore ad euro 6.000, dall’esportatore registrato al sistema REX (10).

Gli esportatori che siano già in possesso del numero REX non dovranno fare una nuova richiesta, in quanto il numero è unico ed è utilizzabile per tutti gli accordi in cui è previsto il REX (UE-Canada, UE-Giappone, SPG). Il numero REX può inoltre essere utilizzato per esportare i prodotti da qualsiasi Stato membro e non solo da quello in cui lo stesso è stato assegnato (11).

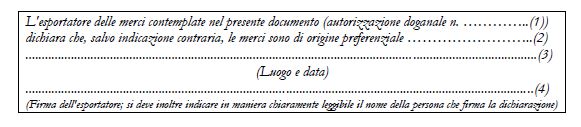

Il testo dell’attestazione è indicato nell’Allegato VI del Protocollo I. La versione italiana è la seguente:

L’attestazione va compilata conformemente alle note contenute nello stesso Allegato VI. Nello spazio per l’autorizzazione doganale (1) va indicato il numero REX (se la spedizione non supera il valore di euro 6.000 non occorre che l’esportatore sia registrato e dunque lo spazio sarà lasciato in bianco); il luogo e la data (3) possono essere omessi qualora siano gli stessi del documento su cui l’attestazione è apposta; l’attestazione rilasciata da un esportatore registrato al sistema REX non dovrà essere firmata, se invece è rilasciata da un esportatore non registrato dovrà essere firmata (per spedizioni non superiori a 6.000 euro).

Per i prodotti del Vietnam esportati nella UE, al momento risulta applicabile, nell’ambito dell’ALS:

-

un certificato EUR.1 (conforme all’Allegato VII del Protocollo I);

-

una dichiarazione di origine se il valore della spedizione non supera i 6.000 euro (conforme all’Allegato VI del Protocollo I) rilasciata da qualsiasi esportatore.

Nel contesto dell'accordo, l’autorità vietnamita preposta al rilascio dei certificati di circolazione EUR.1, previsti di tipo tradizionale, è il Ministero dell'Industria e del Commercio. Per completezza si evidenzia che, in ambito SPG, i certificati di origine FORM A sono stati rilasciati dalla Camera di Commercio e Industria del Vietnam.

I codici documento da indicare nella casella 44 del DAU al momento dell’importazione sono:

-

N954 per il certificato di origine

-

U162 per la dichiarazione di origine

Le stesse prove dell’origine andranno utilizzate anche ai fini della richiesta di applicazione di contingenti tariffari dell’Unione per le merci originarie del Vietnam (12).

L’attestazione di origine (UE) e la dichiarazione di origine (Vietnam) possono essere apposte sulla fattura o su qualsiasi altro documento commerciale che descrive la merce in modo sufficientemente dettagliato (ad esempio: una bolla di accompagnamento, una polizza di carico o una polizza di trasporto aereo). La dichiarazione di origine può essere resa su un foglio separato solo qualora questo sia parte evidente ed integrante del documento commerciale.

Un’ultima importante precisazione va fatta sulla possibilità di richiedere il trattamento preferenziale successivamente all’importazione. Malgrado tale possibilità sia prevista nell’accordo (artt. 17 e 19 par. 5), le linee guida evidenziano che in Vietnam non è consentita la richiesta del trattamento preferenziale in un momento successivo all’importazione. Nell’Unione è invece possibile fare richiesta del trattamento preferenziale anche dopo l’importazione presentando un certificato di origine rilasciato in Vietnam dopo l’esportazione o presentando una dichiarazione di origine (se il valore non supera 6.000 euro) apposta su copia della fattura o di altro documento idoneo.